현대해상 다이렉트 연금보험은 연금을 준비하고자 하는 사람들에게 적합한 보험 상품이며, 일정 기간 동안 보험료를 납입하고, 일정 시점부터 연금을 지급받을 수 있도록 설계된 보험으로, 은퇴 후 안정적인 생활 자금을 마련하는 데 도움을 줄 수 있습니다.

현대해상 다이렉트 연금보험의 주요 특징

자유로운 연금 지급 시작 시점

보험가입자가 선택한 연금 지급 시점에 맞춰 연금을 지급받을 수 있습니다.

예를 들어, 60세부터 연금 지급을 시작하는 형태로 설정할 수 있습니다.

유연한 납입 기간

보험료 납입 기간을 10년, 20년 등 자신에게 맞는 기간으로 설정할 수 있어 유연한 납입이 가능합니다.

납입이 완료되면 이후에는 연금을 지급받기만 하면 되므로, 노후 준비가 쉬워집니다.

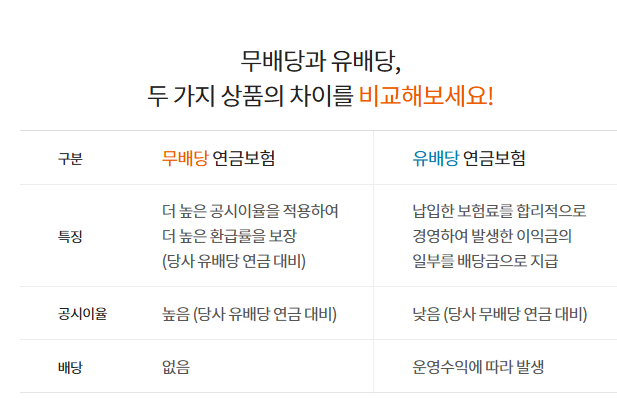

확정 연금 및 변동 연금 옵션

확정 연금은 일정 기간 동안 고정된 금액을 받을 수 있고,

변동 연금은 시장 상황에 따라 연금액이 변동할 수 있습니다. 이를 통해 더 많은 연금을 받을 수도 있지만, 위험 부담도 존재합니다.

연금 지급 보장 기간

최소 10년, 20년 등 설정할 수 있으며, 해당 기간 동안은 상속인에게 연금을 받을 수 있는 옵션도 제공됩니다.

가입 대상과 연금 지급 금액의 차이

가입자의 나이, 건강 상태, 납입 기간에 따라 연금 지급 금액이 달라지며, 가입자가 선택한 옵션에 따라 연금액이 달라질 수 있습니다.

보장 내용

연금 지급 보장

정해진 연금 지급 시작 시점부터 매달 일정 금액을 지급받을 수 있습니다.

이 연금은 일정 기간 동안 계속 지급되며, 장기적으로 안정적인 노후 자금을 마련할 수 있습니다.

사망 시 상속 보장

보험 가입자가 사망하면, 연금 수령자가 사망 당시까지 적립된 금액을 상속받을 수 있습니다.

이를 통해 연금이 사망 후에도 가족에게 유산으로 남을 수 있습니다.

생활비 보장

연금을 통해 은퇴 후 생활비를 보장받을 수 있으며, 연금 지급 금액이 일정 수준 이상으로 설정될 수 있어 경제적 안정을 도울 수 있습니다.

보험료 납입 면제 옵션

보험가입자가 질병, 사고 등으로 인한 소득 상실이 발생하면, 보험료 납입이 면제되는 옵션을 선택할 수 있습니다. 이 경우에도 연금 지급은 계속해서 이루어집니다.

주요 장점

안정적인 노후 준비

일정한 연금 지급을 통해 안정적인 은퇴 후 생활 자금을 마련할 수 있습니다.

일정 시점부터 매달 고정적인 연금이 지급되어 노후 생활에 큰 도움이 됩니다.

세액 공제 혜택

연금보험 가입 시, 연금저축 세액 공제와 같은 세금 혜택을 받을 수 있어 세금 부담을 줄이는 데 유리합니다.

자유로운 납입금 설정

납입 금액과 기간을 개인의 상황에 맞춰 유동적으로 설정할 수 있어, 더욱 개인 맞춤화된 상품이 될 수 있습니다.

사망 시 유족에 대한 보장

가입자가 사망한 경우에도 상속인에게 일정 금액을 지급하는 옵션이 있어 유족 보호가 가능합니다.

보험료 및 가입 조건

보험료

가입 시, 월 보험료는 고객이 설정하는 납입 기간 및 연금 지급 액수에 따라 달라집니다.

일반적으로 10년, 20년 납입 방식이 있으며, 연금 지급 금액에 따라 월 납입액이 결정됩니다.

가입 대상

만 18세 이상, 건강 상태가 양호한 사람이 기본적인 가입 대상입니다.

나이가 많을수록 보험료가 높아질 수 있습니다.

연금 지급을 받을 시점은 일반적으로 60세 이상부터 가능합니다.

유배당연금보험 | 현대해상다이렉트

언제 어디서든 원하는 방법으로 원하는 단계부터 설계 가능! 집과 사무실에서는 PC로, 이동 중에는 모바일로 간편하게 가입이 가능합니다. 임시저장 기능으로 처음부터 다시 가입하는 불편함을

direct.hi.co.kr

보험료 알아보기 | 현대해상다이렉트

나의 노후 생활을 책임지는 다이렉트 연금보험(유배당) 연간 세금 지출은 down 연간 최대 600만원까지 13.2% ~ 16.5% 세액 공제 나중에 받을 연금 수령액은 UP 연 단위 복리이자 운용 수익에 따른 배당

direct.hi.co.kr

납입 기간

납입 기간은 가입자가 자유롭게 설정할 수 있으며, 10년, 20년 등 다양한 옵션이 제공됩니다.

납입이 끝난 후에도 연금 지급은 계속 이루어집니다.

유의사항

연금액 변동 가능성

변동형 연금을 선택할 경우, 시장 상황에 따라 연금액이 변동될 수 있으므로 투자 위험이 있을 수 있습니다.

이를 잘 고려한 후 가입이 필요합니다.

조기 해지 시 불이익

보험을 중도에 해지하면 해지환급금이 적을 수 있으며, 손해를 볼 수 있습니다.

연금보험은 장기적인 투자 상품이므로, 가입 전 충분히 검토해야 합니다.

연금 지급 시점의 연금액 확인

연금 지급 시작 시점에 받을 수 있는 금액이 설정한 조건에 맞는지 정확히 확인하고, 필요 시 보험설계사와 상담하여 정확한 연금액을 파악하는 것이 중요합니다.

'금융' 카테고리의 다른 글

| 라이나생명 간병인보험 가입방법 및 모바일 앱을 설치하자 (1) | 2024.11.27 |

|---|---|

| 롯데손해보험 운전자보험 가입방법과 특징을 알아보자 (1) | 2024.11.27 |

| 계좌정보통합관리서비스(어카운트인포)이용방법과 모바일 앱을 설치하자 (0) | 2024.11.26 |

| KDB생명보험 주요보험상품과 고객센터 연락처와 모바일 앱을 설치하자 (0) | 2024.11.26 |

| KDB생명보험 연금저축보험 가입 및 고객센터 연락처를 알아보자 (0) | 2024.11.25 |